Als Ausgangspunkt der Analyse werden die für Deutschland bis 2008 erreichten drei Eckwerte gewählt, die in meinem 2011 veröffentlichten Buch „Deutschland, Zahlmeister der EU“ (siehe: www.fu-willeke.de) abgeleitet und diskutiert worden sind (S. 53 ff.) und die in der folgenden Tabelle 1-2015 in der obersten Zeile in die Spalten 1 bis 3 eingetragen worden sind. In meiner 2013 veröffentlichten Studie „Deutsche Eckwerte“ (siehe: www.fu-willeke.de) ist der Nettobeitrag zum Anlass genommen worden, eine weitere Nettobelastung zu präzisieren. Diese ist in der Tabelle 1-2015 in der gleichen Zeile in der Spalte 4 ebenfalls berücksichtigt worden.

Kurze Interpretation der Ausgangslage

Die ursprünglichen nationalen Beiträge der Mitgliedstaaten setzen sich aus den Zahlungsverpflichtungen zusammen, die in erster Linie am Bruttonationaleinkommen (BNE) und in zweiter Linie am Mehrwertsteueraufkommen (MwSt-Aufkommen) bemessen werden. Sie werden jährlich durch mehrere politische Entscheidungen korrigiert und erst dann von der Europäischen Kommission in den Haushaltsberichten zur EU als die jährlichen „nationalen Beiträge“ der Mitgliedstaaten ausgewiesen. Anschließend wird pro Jahr die Summe der nationalen Beiträge der Mitgliedstaaten an die Summe der operativen Ausgaben der EU in den Mitgliedstaaten angepasst: Da bislang die Summe der operativen Ausgaben stets größer war als die Summe der nationalen Beiträge, mussten stets in Höhe der Differenz die nationalen Beiträge nach oben „angepasst“ werden. Jedem Mitgliedstaat wurde proportional zur Größe seines nationalen Beitrags ein Anpassungsbetrag zugewiesen (Zur Ableitung der nationalen Beiträge und deren Anpassung vgl. Zahlmeister, 1. und 2. Kapitel). Der „nationale“ Beitrag wird dadurch zum „angepassten nationalen“ Beitrag.

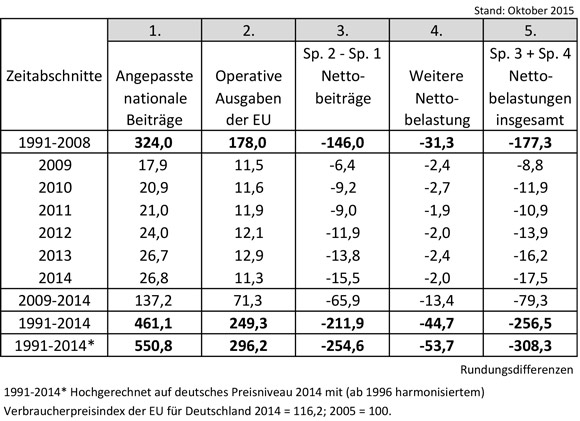

Die Tatsache, dass pro Jahr die Summe der angepassten nationalen Beiträge aller Mitgliedstaaten gleich der Summe der in allen Mitgliedstaaten getätigten operativen Ausgaben (gemacht worden) ist, lässt offen, ob und wenn ja, in welchem Umfang beim einzelnen Mitgliedstaat pro Jahr und damit für größere Zeiträume die ihm zugeflossene operativen Ausgaben von seinen angepassten nationalen Beiträgen nach oben oder unten abweichen. Für Deutschland ist mit der Feststellung zu beginnen, dass Deutschland am EU-Haushalt bis 2008 mit 324,0 Mrd. EUR angepasster nationaler Beiträge beteiligt war und dem empfangene operative Ausgaben in Höhe von 178,0 Mrd. gegenüberstanden, das waren „immerhin“ 55% der angepassten nationalen Beiträge (Sp. 1 und 2). Jedenfalls war es der Europäischen Kommission anlässlich der operativen Ausgaben schon einmal ein dringendes Anliegen, Deutschland als einen Empfänger, ja als einen „Hauptempfänger“ der aus Brüssel fließenden Milliarden herauszustreichen (vgl. Deutsche Eckwerte, 2. und 3. Abschnitt). Doch das kann nicht darüber hinwegtäuschen, dass Deutschland mit einem hohen „Rest“ von 45%, nämlich mit -146 Mrd. EUR, an Nettobeiträgen am EU-Haushalt beteiligt war (Sp. 3). Und um das abzurunden, ist noch eine weitere, innerhalb der EU unter Berücksichtigung vor allem der Zolleinahmen möglicherweise entstehende Nettobelastung präzisiert worden, die für Deutschland zunächst -31,3 Mrd. EUR ausmachte (Sp. 4; vgl. Deutsche Eckwerte, 5. Abschnitt).

Tabelle 1 – 2015

Deutschlands Beteiligung am EU-Haushalt

seit der Wiedervereinigung 1991 – 2014

– Milliarden ECU/EUR –

Erste Fortschreibungen

Im Anschluss an das in der ersten Zeile der Tabelle 1-2015 wiedergegebene Ergebnis ist 2013 eine erste Fortschreibung für die Jahre 2009 bis 2011 vorgenommen worden (siehe: Deutsche Eckwerte, Tabelle S. 2), deren Daten nunmehr in die Tabelle 1-2015 übernommen werden. Dem schließt sich die weitere Fortschreibung für 2012 bis 2014 an (EU budget 2014. Financial report, S. 145). Damit stehen die Daten von sechs Jahren in Folge zur Verfügung, die etwas über das Zusammenwirken der angepassten nationalen Breiträge der Mitgliedstaaten einerseits und der operativen Ausgaben der EU andererseits aussagen.

Im Jahr 2009 wurden aufgrund des Eigenmittelbeschlusses der Europäischen Rats von 2007 (EMB 2007) drei Nettozahlern, nämlich Deutschland, den Niederlanden und Schweden, Abschläge auf die ursprünglichen nationalen Beiträge zugestanden. Für Deutschland betrug der Abschlag 1,7 Mrd. EUR (EU-Haushalt 2009. Finanzbericht, S. 84). Damit wurde – zusammen mit dem ebenfalls verminderten Anpassungsbetrag – ein angepasster nationaler Beitrag von 17,9 Mrd. EUR realisiert (Sp. 1, 2009), der sonst eindeutig über 19 Mrd. gelegen hätte. Eine wichtige Voraussetzung für einen „niedrigeren“ deutschen Nettobeitrag war somit geschaffen. Was de facto erreicht wurde, hing jetzt noch von den operativen Ausgaben der EU ab. Diese lagen 2009 mit 11,5 Mrd. (Sp. 2) auf einem ähnlichen Niveau wie in den Vorjahren, sodass ein geringerer Nettobeitrag zustande kam (Sp. 3): Mit 11,5 Mrd. – 17,9 Mrd.= -6,4 Mrd. lag der Nettobeitrag unter dem von 2008 mit -7,8 Mrd. und auch unter dem Durch-schnitt der letzten drei Jahre mit -6,9 Mrd. (EU-Haushalt 2010. Finanzbericht, S. 77).

Doch bereits im nächsten Jahr galt es, von dieser relativ günstigen Situation Abschied zu nehmen – und das, wie sich zeigt, zumindest bis zum Ende der gegenwärtig überschaubaren Entwicklung.

2010 ergab sich bei den angepassten nationalen Beiträgen ein „Sprung“ auf 20,9 Mrd. (Sp. 1), weil ein weiterer Abschlag auf die ursprünglichen nationalen Beiträge nach dem EMB 2007 nicht vorgesehen war und diese von 17,1 Mrd. auf 18,7 Mrd. deutlich zunahmen (EU-Haushalt 2010. Finanzbericht, S.75; ein Rückgang der am MwSt-Aufkommen bemessenen Zahlung wurde durch die am BNE bemessene Zahlung bei weitem überkompensiert). Gleichzeitig nahmen die operativen Ausgaben der EU in Deutschland mit 11,6 Mrd. kaum zu (Sp. 2). Somit machte der Nettobeitrag mit seiner Erhöhung auf -9,2, Mrd. den Sprung des angepassten nationalen Beitrags weitgehend mit.

Im darauffolgenden Jahr 2011 trat hier eine gewisse „Beruhigung“ ein (EU-Haushalt 2011. Finanzbericht, S.107): Eine konjunkturelle Flaute führte dazu, dass die am BNE und MwSt-Aufkommen orientierten ursprünglichen nationalen Beiträge in der Summe abnahmen, und unter weiterer Berücksichtigung des Anpassungsbetrages der angepasste nationale Beitrag nur um 0,1 Mrd. auf 21,0 Mrd. anstieg (Sp. 1). Dem stand eine etwas größere Entlastung gegenüber, indem sich die operativen Ausgaben um 0,3 Mrd. auf 11,9 Mrd. erhöhten (Sp. 2). So blieb im Saldo der Nettobeitrag mit -9,0 Mrd. (Sp. 3) nahezu konstant.

Anschließend wurde es etwas „heftiger“. Die konjunktur- und wachstumsabhängigen, ursprünglichen nationalen Beiträge stiegen merklich und waren der Hauptgrund für die Erhöhungen der angepassten nationalen Beiträge in den Jahren 2012 und 2013 bis auf 26,7 Mrd. (Sp. 1). Da sich gleichzeitig die entlastenden operativen Ausgaben der EU vergleichsweise nur wenig bis auf 12,9 Mrd. erhöhten (Sp. 2), kam es jetzt zu einem weiteren merklichen Anstieg der Nettobeiträge auf -11,9, dann -13,8 Mrd. (Sp. 3). Im folgenden Jahr 2014, war es dann sozusagen „umgekehrt“: Der angepasste nationale Beitrag stieg 2014 zwar nur noch geringfügig auf 26,8 Mrd., aber die operativen Ausgaben sanken nunmehr auf 11,3 Mrd. und damit auf den niedrigsten Wert der letzten sechs Jahre, und das war jetzt der Hauptgrund für den weiteren Anstieg des Nettobeitrags auf -15,5 Mrd. EUR. (EU budget 2014. Financial report, S. 140, S. 145).

Zur Höhe der erreichten Nettobeiträge

Blickt man dadurch angeregt bis 1991, dem ersten vollständigen Jahr nach der Wiedervereinigung, zurück, stellt man fest, dass es bislang kaum Jahre mit so hohen deutschen Nettobeiträgen gegeben hat. Und man stellt gleichzeitig fest, dass die nächst hohen deutschen Nettobeiträge kurz nach der Wiedervereinigung getragen werden mussten: 1992 -8,5; 1993 -9,7; 1994 -10,2; 1995 -11,1; 1996 -10,4; 1997 -10,6 Mrd. EUR (genauer ECU), und ab 1998 noch drei Jahre mit Beiträgen über 8,0 Mrd., ab 1999 in EUR (Europäische Kommission, Aufteilung der EU-Ausgaben 2005 nach Mitgliedsstaaten, September 2006, S. 138). Dieser zeitlich so weit zurückgreifende Vergleich legt es nahe, die damaligen Werte auf das deutsche Preisniveau von 2014 hochzurechnen. Stellvertretend für die anderen Werte mag dies für die 11,1 Mrd. von 1995 genügen: Unter Verwendung der von der EU veröffentlichen Verbraucherpreisindices für Deutschland werden daraus 14,7 Mrd. EUR (Berechnung bis 1996 mit dem Verbraucherpreisindex 1990=100; ab 1996 mit dem harmonisierten Verbraucherpreisindex 2005=100). Dies zeigt, dass die durch die Nettobeiträge eingetretene reale Belastung in den Jahren nach der Wiedervereinigung in etwa so hoch war wie die gegenwärtige, gemessen am Gesamtverlauf der Nettobeiträge als hoch einzuschätzende Belastung.

Das Gesamtergebnis einschließlich Fortschreibungen

Das Ergebnis der bis 2014 reichenden Fortschreibungen ist in der Zeile 2009-2014 festgehalten worden, wobei auch die weitere, mit der Finanzierung der EU-Institutionen zusammenhängende Nettobelastung berücksichtigt worden ist (vgl. Deutsche Eckwerte, 5. Abschnitt).

Werden die zusätzlichen Daten mit den bisherigen in der folgenden Zeile 1991-2014 zusammengefasst, wird Deutschlands Beteiligung am EU-Haushalt seit der Wiedervereinigung plakativ benennbar: Deutschland hat sich mit 461,1 Milliarden Euro am EU-Haushalt zur Finanzierung der operativen Ausgaben der EU beteiligt. Es hat durch die operativen Ausgaben der EU 249,3 Milliarden Euro erhalten. Und es hat damit -211,9 Milliarden Euro als Nettobeiträge akzeptiert, die der Umverteilung innerhalb der Mitgliedstaaten dienten und inzwischen 46% der angepassten nationalen Beiträge ausmachen.

Die weitere Nettobelastung (Sp. 4) resultiert vor allem aus den deutschen Zollzahlungen, die von der EU als „Traditionelle Eigenmittel“ verbucht werden, und denen rechnerisch die insgesamt niedrigeren deutschen Anpassungsbeträge und Verwaltungsausgaben der EU in Deutschland gegenüberstehen, sodass eine weitere Nettobelastung Deutschlands verbleibt. Sie dient – zusammen mit den formal gleich definierten Nettobelastungen der anderen Mitgliedstaaten – zur Finanzierung der Europäischen Institutionen. Der deutsche Anteil daran stieg bis 2014 auf 45 Milliarden Euro.

Obwohl die Mitwirkung an der Umverteilung zwischen den Mitgliedstaaten einerseits und die Mitfinanzierung der Europäischen Institutionen andererseits sachlich verschiedene Dinge sind, sind sie unter dem Gesichtspunkt „der finanziellen Nettobelastung für die EU“ addierbar. Für Deutschland stieg sie seit der Wiedervereinigung auf 257 Milliarden Euro.

Allerdings: Soll die finanzielle Beteiligung Deutschlands am EU-Haushalt mit anderen gegenwärtigen Finanzposten, beispielsweise mit den deutschen Haftungssummen in der Euro-Zone, verglichen und daran gemessen gewürdigt werden, dann muss an Hand der letzten Zeile der Tabelle 1-2015 unter Berücksichtigung der (bislang schleichenden) Inflation wie folgt argumentiert werden.

Indem die angepassten nationalen Beiträge mit Hilfe des von der EU veröffentlichten harmonisierten Verbraucherpreisindex auf das gegenwärtige deutsche Preisniveau hochgerechnet worden sind, wird klar, dass Deutschland an der Finanzierung des „operativen Geschäfts“ der EU seit der Wiedervereinigung an heutigen Preisen gemessen mit 550,8 Milliarden Euro beteiligt war. Davon flossen 296,2 Milliarden Euro in Form operativer Ausgaben der EU nach Deutschland zurück, wobei dahingestellt bleiben muss, wie viele Milliarden davon im Sinne des Subsidiaritätsprinzips besser gar nicht erst nach Brüssel geflossen wären, sondern von den Deutschen hätten direkt ausgegeben werden sollen.

Im Saldo jedenfalls waren von Deutschland bis 2014 „in heutigen Preisen gerechnet“ Nettobeiträge in Höhe von 254,6 Milliarden Euro zu tragen, und unter Einbeziehung der weiteren Nettobelastung in Höhe von 53,7 Milliarden Euro waren wir schließlich „mit 308,3 Milliarden Euro netto dabei“ – natürlich nicht „schlussendlich“, denn während darüber geschrieben und debattiert wird, rollen die Milliarden nach Brüssel ja weiter.

Weiterlesen: 2. Zur Beteiligung der Nettozahler am EU-Haushalt

2009 und 2014 als Beispiele

(aus „Deutschland als finanzielle Stütze im Kreis der Mitgliedstaaten der EU“ von

Prof. em. Dr. Franz-Ulrich Willeke [PDF-Datei zum Herunterladen])