Es kann wohl nicht bezweifelt werden, dass eine laufende Umverteilung zwischen verschiedenen Mitgliedstaaten ein wesentliches Merkmal der EU (und ihrer Vorläufer) ist. „Die EU“ – stellvertretend auch für ihre Vorläufer gemeint – stellte somit schon bislang eine „Transferunion“ dar (vgl. Zahlmeister, S. 105 ff.). Und weil eine solche Transferunion in der EU zumindest als eine der möglichen Konzeptionen angelegt ist, kann hier von einer „regulären“ Transferunion gesprochen werden. Diese existiert solange, wie innerhalb der EU Mitgliedstaaten als Nettoempfänger akzeptiert werden und damit zumindest ein Nettozahler benötigt wird. Die reguläre Transferunion hat gegenüber der neuen, auf Haftungssummen basierenden Transferunion den Vorteil, nicht durch Rechts- und Vertrauensbruch entstanden zu sein.

Die folgende Übersichtstabelle zur regulären Transferunion stellt die Überarbeitung einer früheren Fassung dar (vgl. Zahlmeister, S.107). In der Überarbeitung sind neben Umstellungen die Fortschreibung bis 2014 eingebaut und eine Hochrechnung auf das von Eurostat für die EU ermittelte Preisniveau von 2014 vorgenommen worden.

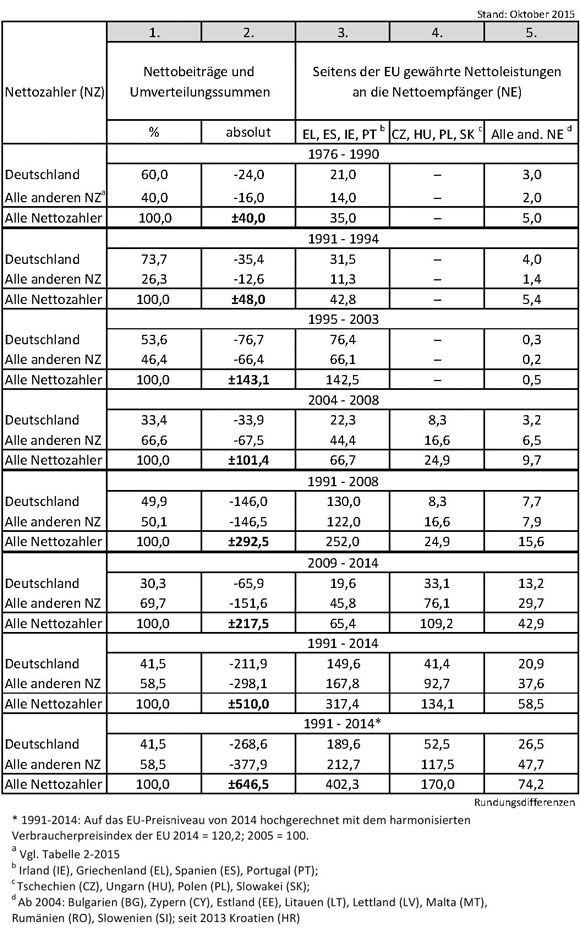

Tabelle 5 – 2015

Die Europäische Union als reguläre Transferunion

1976 bis 1990; 1991 bis 2014

– Milliarden RE/ECU/EUR –

Die Europäische Kommission hat erstmalig 2006 rückwirkend für die Jahre ab 1976 Daten zu den Einnahmen und Ausgaben der EU veröffentlicht, die es erlauben, Aussagen über die Nettobeiträge und Nettoleistungen zu machen (EU-Haushalt 2006. Finanzbericht, Anhang 4, S. 48 ff.). Deshalb ist die auch schon früher existierende Transferunion erst von diesem Datum ab darstellbar. In der Zeit von 1976 bis 1990 einschließlich wurden 40,0 Milliarden umverteilt, von denen Deutschland 60% trug. Bei den „anderen“ Nettoempfängern (Sp. 5) handelt es sich in diesem Zeitabschnitt um Belgien, Dänemark und die Niederlande, die im Gegensatz zu Irland, Griechenland, Spanien und Portugal (Sp. 3) in wenigen Jahren nach und nach zu Nettozahlern wurden.

In den folgenden beiden Zeitabschnitten von 1991 bis 2003 konzentrierte sich die Umverteilung auf die Unterstützung von Irland, Griechenland, Spanien und Portugal (Zahlmeister; S. 71 ff.). Zu den anderen Nettoempfängern zählte zunächst auch das 1995 neu hinzugekommene Mitglied Finnland, aber spätestens ab 2001 gab es keinen „anderen“ Nettoempfänger mehr. In den ersten vier (vollständigen) Jahren nach der Wiedervereinigung (1991-1994) trug Deutschland mit 73,7% die Hauptlast der Umverteilung (Sp. 1). Diese sank im nächsten Zeitabschnitt (1995-2003) auf 53,6%, was tendenziell dadurch begünstigt wurde, dass 1995 Österreich und Schweden als ständige Nettozahler Mitglied der EU wurden.

Die Osterweiterung der EU vollzog sich im Zeitabschnitt 2004-2008 in zwei Schritten, am 1. Mai 2004 mit zehn neuen Mitgliedern und am 1. Januar 2007 mit zwei weiteren Mitgliedern. Dies führte erwartungsgemäß zu merklichen Veränderungen in der Umverteilung, zumal sämtliche zwölf „Neuankömmlinge“ als Nettoempfänger eingestuft und behandelt wurden. (Zu einer vollständigen Gegenüberstellung aller Nettozahler und Nettoempfänger für 2004-2008 vgl. Zahlmeister, S. 63 ff.).

Wenn man die Umverteilungssummen der beiden Zeitabschnitte von 1995-2003 und 2004-2008 miteinander vergleicht (Tabelle 5-2015, Sp. 2), ergibt sich: Im ersten Zeitabschnitt betrug die durchschnittliche Umverteilung pro Jahr 15,9 Mrd. (= 143,1 Mrd. : 9); im zweiten Zeitabschnitt pro Jahr 20,3 Mrd. (= 101,4 Mrd. : 5, sofern 2004 als volles Jahr genommen wird). Die elf Nettozahler als Gruppe wurden also mit der Osterweiterung im Jahresdurchschnitt eindeutig mehrbelastet. Die deutsche Beteiligung sank allerdings im Jahresdurchschnitt (gemäß Sp. 2) von 8,5 Mrd. auf 6,8 Mrd., was sich auch im Rückgang der Beteiligung Deutschlands an der Umverteilungssumme von 53,6% auf 33,4% ausdrückt (Sp. 1). Allerdings war diese prozentuale Beteiligung immer noch höher als die Frankreichs und Englands zusammen mit 16,7% + 12,1% oder Frankreichs und Italiens zusammen mit 16,7% + 13,8% (Zahlmeister, S. 66).

Infolge der Osterweiterung mussten die bisherigen Dauer-Nettoempfänger Irland, Griechenland, Spanien und Portugal als Gruppe auf einen Teil der bisherigen Nettoleistungen verzichten (Sp. 3): Während 1995-2003 im Jahresdurchschnitt die Nettoleistungen 15,8 Mrd. (= 142,5 Mrd. : 9) ausmachten, waren es 2004-2008 nur noch 13,3 Mrd. (= 66,7 Mrd. : 5). Die höhere Belastung der Nettozahler und die geringere Entlastung der bisherigen Nettoempfänger ergaben den finanziellen Spielraum für die Nettoleistungen an die neuen in den Spalten 4 und 5 berücksichtigten Nettoempfänger.

Ein Zwischenergebnis für die Zeit nach der deutschen Wiedervereinigung bietet in Tabelle 5-2015 die Zusammenfassung der bisherigen Umverteilungen von 1991-2008. Deutschland war in diesem Zeitraum mit einem Gesamtnettobeitrag von 146,0 Mrd. beteiligt, der bereits in Tabelle 1-2015 als ein wichtiges Ergebnis der deutschen Beteiligung am EU-Haushalt festzuhalten war. Dem kann nun gemäß Tab. 5-2015 hinzugefügt werden (Sp. 1), dass Deutschland damit 49,9% der bis dahin erfolgten Umverteilung von 292,5 Mrd. innerhalb der regulären Transferunion getragen hat.

Die Fortschreibung von 2009-2014 erfolgt hier für die Nettozahler in komprimierter Form in den Spalten 1 und 2. Dahinter steht die vorangegangene Analyse an Hand der Tabellen 1-2015 bis 3-2015. Dem ist nun hinzuzufügen: Während die Umverteilung, wie bereits erwähnt, in den ersten Jahren nach der Osterweiterung (2004-2008) im Jahresdurchschnitt 20,3 Mrd. ausmachte, stieg sie im nächsten Zeitabschnitt von 2009-2014 im Jahresdurchschnitt auf 36,3 Mrd. (= 217,5 Mrd. : 6).

Damit drängt sich die Frage auf, wie dieser „Umverteilungssegen“ den Netto-empfänger zugutekam. Die in Sp. 3 genannte Gruppe der alten Nettoempfänger, die von 2004 bis 2008 im Jahresdurchschnitt 13,3 Mrd. (= 66,7 Mrd. : 5) erhalten hatte, kam von 2009 bis 2014 im Jahresdurchschnitt nur noch auf 10,9 Mrd. (= 65,4 Mrd. : 6). Diese Gruppe musste also (nochmals) eine deutliche Einbuße zugunsten der neuen Nettoempfänger hinnehmen. Die in Spalte 4 genannte Gruppe der neuen Nettoempfänger, die von 2004 bis 2008 im Jahresdurchschnitt zunächst 5,0 Mrd. erhalten hatte, erreichte von 2009-2014 einen Jahresdurchschnitt von 18,2 Mrd. (= 109,2 Mrd. : 6). Das bedeutete eine Steigerung auf das 3,6-fache. Und auf die in Sp. 5 zusammengefasste Gruppe entfielen entsprechende Jahresdurchschnitte von 1,9 Mrd. im ersten Zeitabschnitt und 7,2 Mrd. im zweiten. Das bedeutete eine Steigerung auf das 3,7-fache.

Derartige Vergleiche stellen natürlich nur erste Beschreibungen dessen dar, was durch die Nettoleistungen bewirkt wird. Letztlich muss jeder einzelne Nettoempfänger genauer untersucht werden. Im Rahmen der Fortschreibung für die neuen Netto-empfänger bis 2014 etwa müsste nun an der Umverteilungssumme von 109,2 Mrd. (Sp. 4) angesetzt und mit deren Aufteilung auf die betreffenden vier Nettoempfänger fortgefahren werden: Es erhielten Tschechien 14,7, Ungarn 23,8, Polen 63,8 und die Slowakei 6,9 Milliarden Euro. Unter dem Aspekt der Verknüpfung zwischen den Nettozahlern und Nettoempfängern wurde beispielsweise für Polen bereits gezeigt, wie das Gewicht der einzelnen Nettoempfänger bestimmt werden kann (Tabelle 4-2015). Aber das lässt sich nur als ein erster Schritt in das hier nicht weiter zu betretende „weite Feld“ der Nettoempfänger interpretieren.

Summa summarum

Die Europäische Union ist zusammen mit ihren Vorläufern seit jeher neben vielem anderen eine reguläre Transferunion, als solche seit 1976 statistisch fassbar (EU-Haushalt 2006. Finanzbericht, Anhang 4, S. 48 ff.), sowie nach Teilnehmerzahl und Umverteilungssumme von zunehmendem Gewicht. Für uns Deutsche kommt hinzu, dass sich durch die Wiedervereinigung die ökonomische Basis massiv veränderte, indem zwar das Bruttonationaleinkommen sprunghaft stieg, aber die selbst von Fachleuten unterschätzten innerdeutschen finanziellen Belastungen ebenfalls schnell zunahmen. Deshalb ist es schon ökonomisch berechtigt, der Position Deutschlands innerhalb der regulären Transferunion seit der Wiedervereinigung gesonderte Aufmerksamkeit zu widmen, und so sollen in die folgende Zusammenfassung der Tabelle 5-2015 die Daten der Jahre 1976-1990 nicht einbezogen werden (vgl. davon abweichend Zahlmeister, S. 107).

Die Umverteilungssumme als zentrale Kennziffer der regulären Transferunion erreichte nach 24 (vollständigen) Jahren seit der deutschen Wiedervereinigung 510,0 Milliarden Euro (Sp. 2). Daran gemessen kamen in dem hier fortgeschriebenen Zeitraum von 2009-2014, also in sechs Jahren, mit 217,5 Milliarden Euro 42,6% hinzu (bezogen auf die Ende 2008 erreichte Umverteilungssumme von 292,5 Milliarden machten die hinzugekommenen 217,5 Milliarden 74,4% aus). Obwohl der deutsche Anteil an der Umverteilungssumme im Laufe der Jahre allmählich zurückging, betrug er für den gesamten Zeitraum mit 211,9 Milliarden immer noch 41,5% (Sp. 1). Dieser Wert sollte als „Merkposten“ unserer Beteiligung an der regulären Transferunion seit der Wiedervereinigung festgehalten werden. Gleichzeitig aber auch, dass spätestens seit 2001 alle anderen Nettozahler, also Frankreich, England, Italien, die Niederlande, Schweden, Belgien, Dänemark, Österreich, Finnland und Luxemburg „eisern“, wenngleich mit unterschiedlichen absoluten und relativen Gewichten, die Umverteilung zusammen mit 58,5% mitgetragen haben.

Die begünstigten Nettoempfänger, seit 2013 17 an der Zahl, haben in der für die Tabelle 5-2015 gewählten Gruppierung von der gesamten Umverteilung im prozentualen Verhältnis 62:26:12 profitiert (Sp. 3 bis 5). Aber mehr als eine allgemeine Orientierung kann das schon wegen der teilweise recht unterschiedlichen Dauer der Beteiligung an der Umverteilung nicht sein.

Schließlich muss die Länge des Zeitraums bedacht werden, in dem sich die Umverteilungssumme von 510,0 Mrd. EUR angesammelt hat. Diese Summe wird bis zu einem gewissen Grade unterschätzt, solange die jährlichen Umverteilungen nicht auf das Preisniveau von 2014 hochgerechnet werden. Unter Anwendung des (ab 1996 harmonisierten) Verbraucherpreisindex für die EU steigt die Umverteilungssumme als zentrale Kennziffer der regulären Transferunion von 510,0 Mrd. EUR auf 646,5 Mrd. EUR. Davon hat Deutschland 268,6 Mrd. EUR getragen. Dieser deutsche Wert liegt über dem in Tabelle 1-2015 genannten Wert (254,6 Mrd. EUR), weil die – am (ab 1996 harmonisierten) Verbraucherpreisindex gemessene – durchschnittliche Inflation in der EU über der deutschen Inflation lag.

Vielleicht ist es zur allgemeinen Charakterisierung der seit der Wiedervereinigung „gelaufenen“ regulären Transferunion nützlich, beide Werte der Umverteilungssumme nebeneinander zu nennen: 510,0 und 646,5 Milliarden Euro. Und dies mit dem Zusatz: Diese Umverteilung hat im Gegensatz zu den Haftungssummen bereits in vollem Umfang stattgefunden. Außerdem drängt sich angesichts der immer weiter ansteigenden innereuropäischen Umverteilung die Frage auf: Wie lange soll in der EU ein Nettoempfänger Nettoempfänger bleiben? Kann die jährliche Umverteilung nicht nach und nach „heruntergefahren“ werden?

Im Übrigen: Es ist zwar richtig, dass es für die Nettobeiträge als Differenz zwischen den operativen Ausgabe der EU und den angepassten nationalen Beiträgen der Nettozahler im finanzwirtschaftlich strengen Sinn keine Zweckbindung geben kann und dass die Europäische Kommission bei den Nettoempfängern als der unmittelbare Akteur fungiert. Das kann vielleicht darüber hinwegtäuschen, jedoch nicht ungeschehen machen, dass die Nettozahler die ursprünglichen Finanziers und als solche „aus Fleisch und Blut“ sind – im Sinne konkreter Volkswirtschaften mit Staatsbürgern, die die ökonomische Last zu tragen haben, und die letztlich diejenigen sind, die hier innereuropäische Solidarität üben. Insofern ist es naheliegend, wenn die Staatsbürger der Nettozahler allmählich anfangen, sich zu fragen, ob ihre solidarische Leistung bei den Staatbürgern der Nettoempfänger überhaupt zur Kenntnis genommen oder gar in irgendeiner Form positiv gewürdigt wird. Und zählen die Politiker nicht auch zu den Staatsbürgern?

—

Redaktionelle Anmerkungen

Der digitalisierte Text und die Tabellen des Autors wurden von Martin Schumacher, Wachert IT Consulting Neckargemünd, in die digitale Endfassung gebracht.

Der Autor war bis zu seiner Emeritierung ordentlicher Professor für Volkswirtschaftslehre an der Universität Heidelberg.

—

(aus „Deutschland als finanzielle Stütze im Kreis der Mitgliedstaaten der EU“ von Prof. em. Dr. Franz-Ulrich Willeke http://www.fu-willeke.de [PDF-Datei zum Herunterladen])