Eine Beschreibung des Vorgangs der Umverteilung von den Nettozahlern zu den Nettoempfängern erfasst „idealerweise“ sämtliche Nettozahler und sämtliche Nettoempfänger für ein Jahr oder einen größeren Zeitraum. Wie das aussehen kann, habe ich für die Zeit von 2004 bis 2008 gezeigt, also für die ersten Jahre nach der in zwei Schritten erfolgten „Osterweiterung“ der EU (Zahlmeister, 6. Kap., S. 63 ff.). Dort werden die Nettobeiträge der 11 Nettozahler den Nettoleistungen an die 16 Nettoempfänger gegenübergestellt und gewichtet. Das ließe sich an Hand der nun verfügbaren Daten fortsetzen (EU budget 2014. Financial report, S. 144 f.). Doch für die Fortschreibung von 2009 bis 2014 soll nur beispielhaft Deutschland als Nettozahler den beiden Nettoempfängern Griechenland und Polen gegenübergestellt werden.

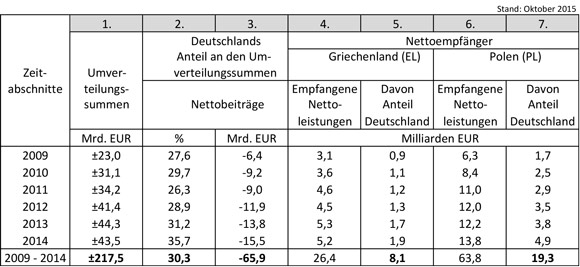

Die notwendigen Basisinformationen bieten die jährlichen Umverteilungssummen sowie Deutschlands prozentualer Anteil daran. Sie sind aus Tabelle 3-2015 in die Spalten 1 und 2 der Tabelle 4-2015 übertragen worden. Außerdem sind die absoluten Werte der Nettobeiträge der Spalte 3 bereits aus der Analyse zur Beteiligung Deutschlands am EU-Haushalt bekannt (Tabelle 1-2015, Sp. 3).

Die jährlichen prozentualen Anteile in Spalte 2 sind der Schlüssel dafür, mit welchen Finanzbeträgen Deutschland bei den einzelnen Nettoempfängern Jahr für Jahr rechnerisch beteiligt war. 2009 beispielsweise stammten 27,6% der in den „Verteilungstopf“ der EU fließenden Mittel aus Deutschland, sodass jeder beliebige Betrag, der daraus in diesem Jahr einem Nettoempfänger netto (über dessen eigenen angepassten nationalen Beitrag hinaus) „zufloss“, rechnerisch zu 27,6% von Deutschland getragen wurde. Und dieser Anteil stieg bis 2014 auf 35,7.

Tabelle 4 – 2015

Zum Anteil

der Nettozahler an den Nettoempfängern

– Zwei Beispiele –

In den Spalten 4 und 6 sind die von der EU gewährten Nettoleistungen erfasst. Unter Anwendung der Prozentsätze in Spalte 2 auf diese Nettoleistungen ergeben sich die rechnerischen deutschen Beteiligungen in den Spalten 5 und 7 (2014 gilt z.B. für EL: 5,2 Mrd. x 0,357 = 1,856 Mrd., gerundet 1,9 Mrd.).

Nun ist Griechenland seit 1981 und Polen erst seit 2004 Mitglied der EU, so dass die ab 2009 erfolgenden Fortschreibungen auf sehr unterschiedlichen, bereits erfolgten Nettoleistungen aufbauen.

Griechenland hatte 2004 zum Zeitpunkt der Osterweiterung bereits 64,0 Milliarden ECU/EUR an Nettoleistungen erhalten und bis Ende 2008 stieg der Betrag auf 89,0 Milliarden an. Mit den nun bis 2014 zusätzlich gewährten 26,4 Milliarden (Sp. 4) sind Griechenland innerhalb der laufenden innereuropäischen Umverteilung bislang 115,4 Milliarden zugeflossen. Davon trug der deutsche Steuerzahler, wenn man die in Sp. 5 genannten anteiligen 8,1 Milliarden deutscher Nettobeiträge zu den bisher schon anteilig geleisteten 46,0 Milliarden (vgl. Zahlmeister, S. 75) addiert, 54,1 Milliarden. (Und das alles gilt schon, bevor man an eine Hochrechnung auf das griechische Preisniveau von 2014 denkt).

Polen, das am 1. Mai 2004 Mitglied der EU wurde, und das wahrscheinlich allseits als vorläufiger Nettoempfänger eingeschätzt wurde, kam, dem gerecht werdend, in den ersten knapp fünf Jahren auf 15,7 Milliarden Euro an Nettoleistungen. Das waren 15,5% der sich von 2004 bis Ende 2008 ansammelnden Umverteilungssumme von 101,3 Milliarden Euro (vgl. Zahlmeister, S.65 ff.). In dem nun bis 2014 fortgeschriebenen Zeitraum konnte sich Polen als Nettoempfänger noch wesentlich steigern (Sp. 6): Ihm wurden mit weiteren Nettoleistungen in Höhe von 63,8 Milliarden Euro 29,3% der nächsten Umverteilungssumme von ±217,5 Milliarden Euro (gemäß Sp.1) zuteil. Damit erreichte Polen in den ersten elf Jahren seiner EU-Mitgliedschaft 15,7 + 63,8 = 79,5 Milliarden Euro an Nettoleistungen. Der Anteil des deutschen Steuerzahlers daran ergibt sich wie folgt: An den 15,7 Milliarden betrug rechnerisch die deutsche Mitfinanzierung 5,2 Milliarden (Zahlmeister, S.66: 33,4% von 15,7 Milliarden). Hinzukommen im Rahmen der Fortschreibung 19,3 Milliarden (Sp. 7). Ergo war der deutsche Steuerzahler in Polen bis einschließlich 2014 „mit 5,2 + 19,3 = 24,5 Milliarden Euro dabei“. (Und auch das gilt schon, bevor man an eine Hochrechnung auf das polnische Preisniveau denkt, wenngleich wegen der relativen Kürze des fraglichen Zeitraums noch keine große Unterschätzung vorliegen kann).

Weiterlesen: 5. Die Europäische Union als reguläre Transferunion

(aus „Deutschland als finanzielle Stütze im Kreis der Mitgliedstaaten der EU“ von

Prof. em. Dr. Franz-Ulrich Willeke http://www.fu-willeke.de [PDF-Datei zum Herunterladen])